雄关漫道真如铁,而今迈步从头越——写在我国钢产量突破十亿吨之际

前言:11月中旬,国家统计局统计,我国10月粗钢产量9220万吨,1-10月粗钢产量87393万吨,今天是12月14日,按此推算,差不多就是今天我国的钢产量将突破十亿吨,地球上第一次出现钢产量突破十亿吨的国家(这是一个前无古人,也非常可能后无来者的历史性时刻),而整个钢铁产业又迎来了新的变革。

本文四个部分:

1、七十年时间改天换地

2、工业革命进程中的钢铁洪流

3、从野蛮生长到规范升级

4、大时代背景下的历史必然

一、七十年时间改天换地

1.1 从“无”到有

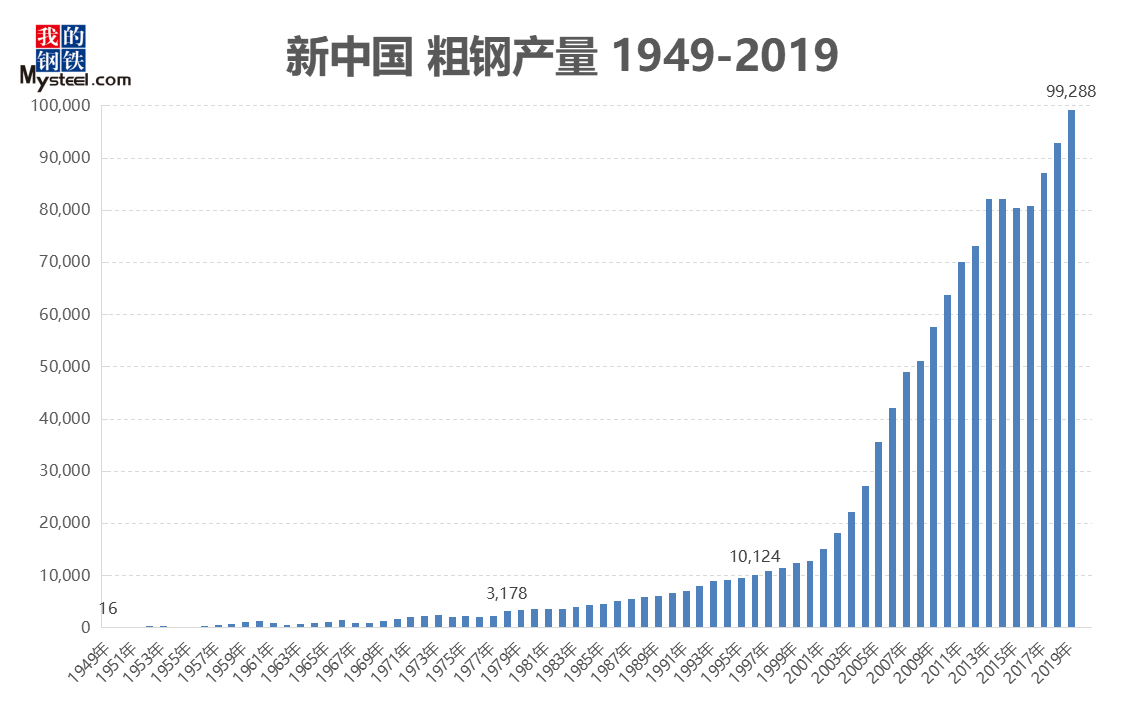

新中国成立70年的时间里,钢产量经历了从“无”到有、从少到多的历程。见图1:新中国粗钢产量变化:

(1)1949年我国钢产量只有15.8万吨;

(2)1978年(用了30年)我国钢产量3178万吨(增长约200倍);

(3)1996年(改革开放后20年)我国钢产量突破1亿吨(相当于78年约3倍多);

(4)2019年(突破1亿吨后23年)钢产量9.9亿吨(相当于96年约10倍);

图1:新中国粗钢产量变化

数据来源:Mysteel我的钢铁网

新中国钢产量不光同自身对比增长快,同全世界其他国家对比增长也快。

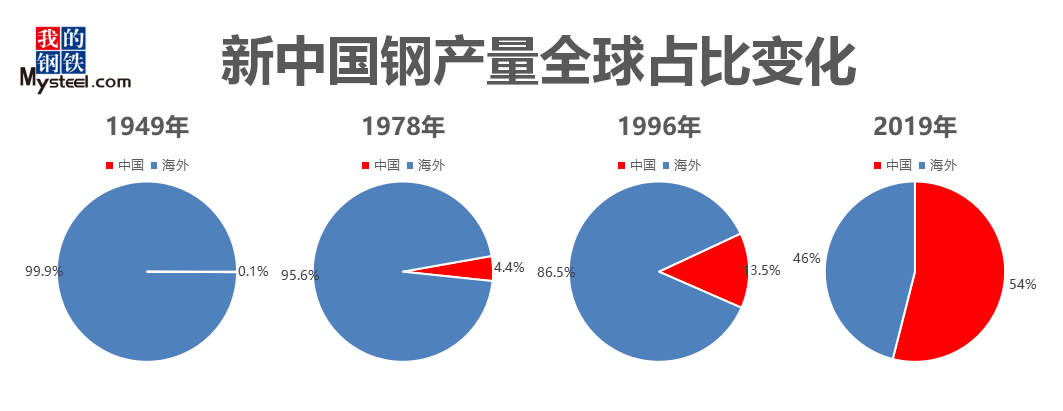

1.2 从小到大

新中国的钢产量不光绝对值高,相对值(相对于全世界所有国家)也高(见图2:新中国钢产量全球占比变化),全球占比变化如下:

(1)1949年,我国钢产量只占当年世界钢产量的0.1%;

(2)1978年,我国钢产量占全球钢产量的4.44%;

(3)1996年,我国钢产量占全球产量的13.5%;

(4)2019年,我国钢产量占全球产量的54%;

图2:新中国钢产量全球占比变化

数据来源:Mysteel我的钢铁网

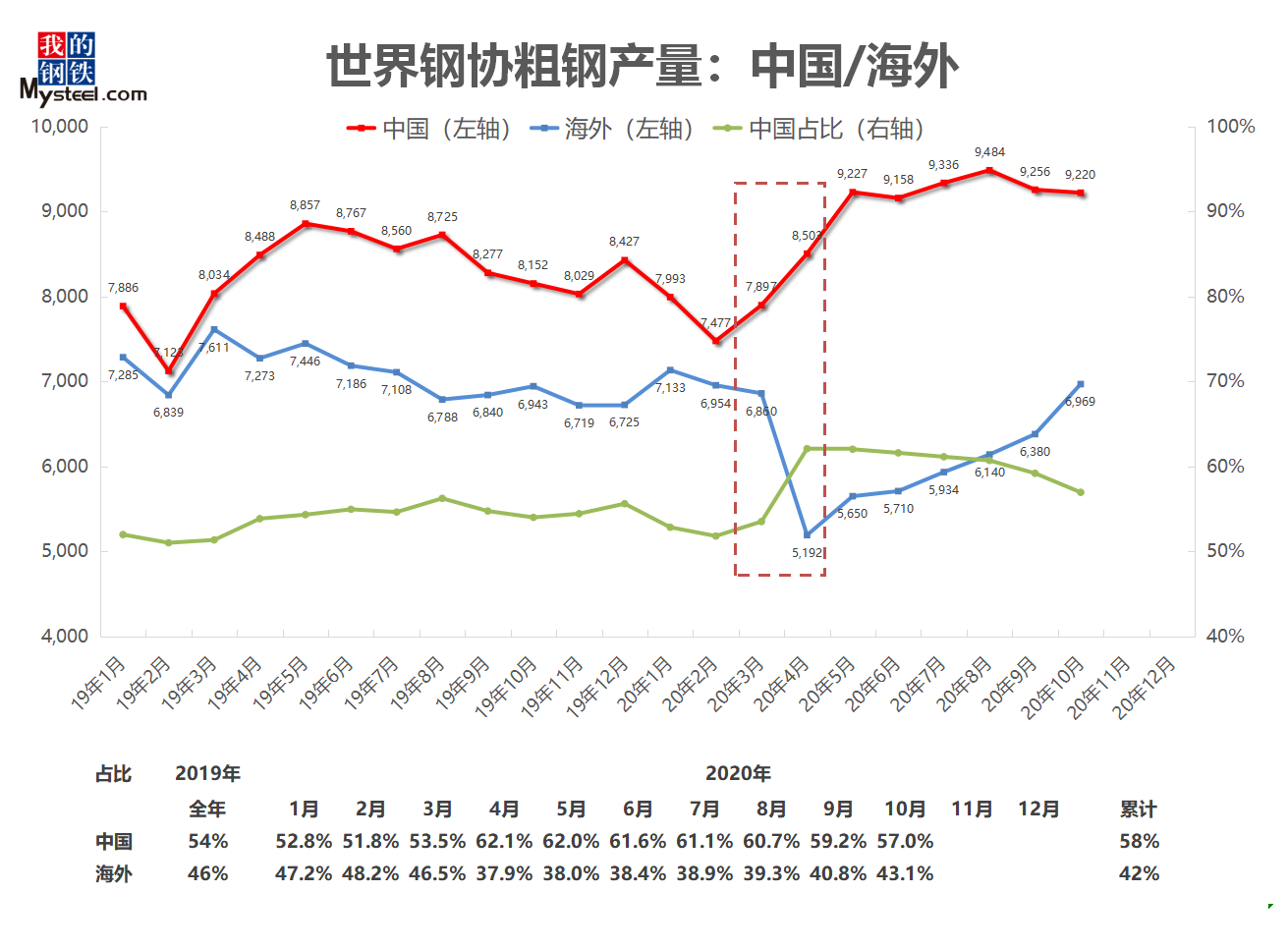

今年1-10月我国钢产量8.74亿吨,全球占比进一步提升,占全球同期钢产量的58%(接近六成),见图6:中国/海外粗钢产量占比变化(2019-2020)。

新中国钢产量的突飞猛进,背景是新中国从农业国转型为工业国的过程。

二、工业革命进程中的钢铁洪流

2.1 满足内需迅猛发展

钢铁产业的发展是为了满足工业生产和现代化建设需求,它的迅猛发展只是我国工业革命进程的一个缩影。没有一个强大钢铁产业,无法支撑一个强大的工业体系,尤其是制造业。

几个月之前看《这就是中国》节目,张维维教授提到我国制造业的部分内容:1990年左右我国的制造业占比只占到世界制造业的2.7%,而到了2011年这个比重变成了19.8%,在12-13年左右中国成为世界最大的货物贸易国。

(顺带说一句,中国期货市场在2010年超过美国,成为世界最大的商品期货市场。)

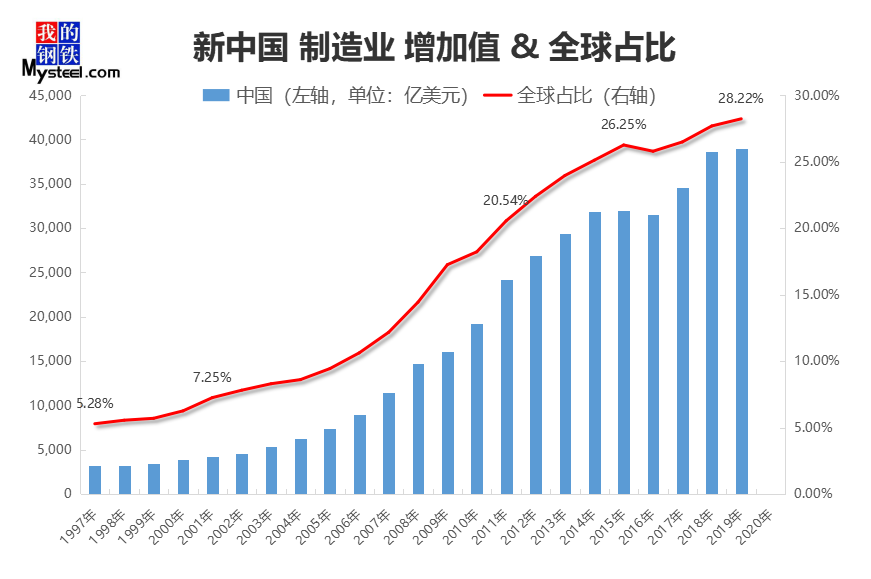

我查了相关的资料,根据找到的资料制作了图3:中国制造业增加值及全球占比。

图3:中国制造业增加值及全球占比

数据来源:Mysteel我的钢铁网

(1)1997年,我国制造业增加值3161.2亿美元,全球占比5.28%;

(2)2001年,我国制造业增加值4191.1亿美元,全球占比7.25%;

(3)2011年,我国制造业增加值24213.7亿美元,全球占比20.54%;

(4)2015年,我国制造业增加值32025.1亿美元,全球占比26.25%;

(5)2019年,我国制造业增加值38963.5亿美元,全球占比28.22%;

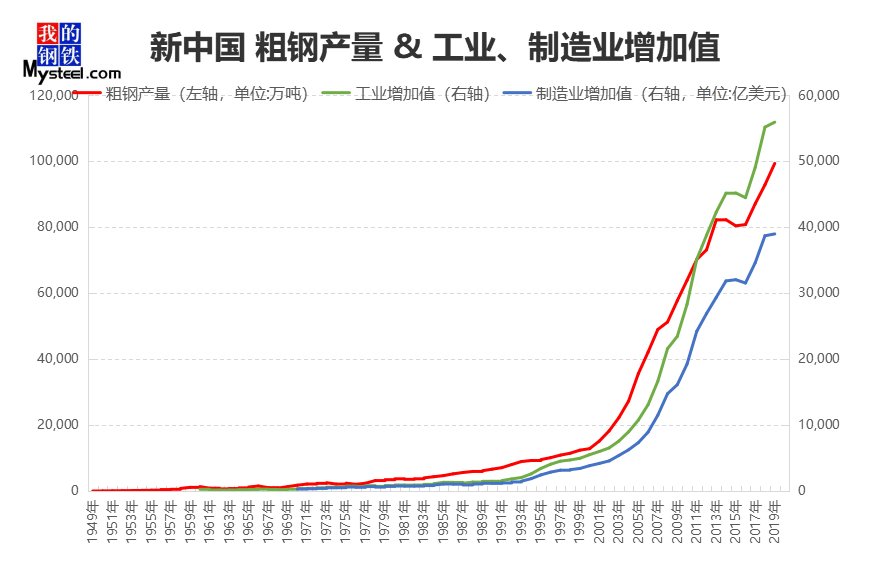

对比我国粗钢产量及制造业增加值数据(见图4:我国粗钢产量&工业增加值、制造业增加值),可以看到趋势上粗钢产量和制造业增加值变化正相关,并且粗钢产量领先制造业增加值大约一年。

图4:新中国粗钢产量&工业增加值、制造业增加值

数据来源:Mysteel我的钢铁网

这是钢铁产业对于内部制造业的支撑,对于外部中国钢铁产业的迅猛发展给全球钢铁产业带来了巨大变化。

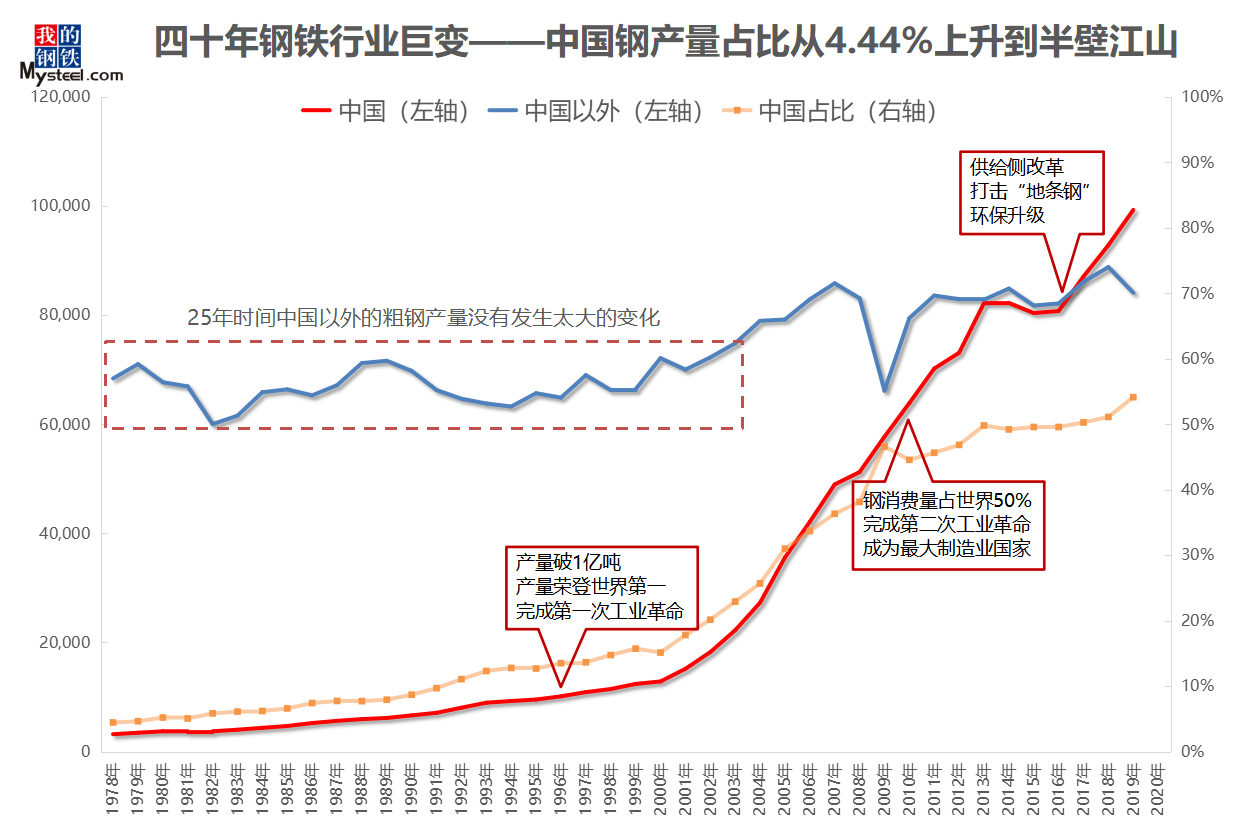

2.2 四十年钢铁行业巨变

从1978年改革开放新中国重新和全球接轨到2001年加入世贸组织,中国带给世界的变化是巨大的,其中钢铁产业更为突出(见图5:四十年钢铁行业巨变)。

图5:四十年钢铁行业巨变

数据来源:Mysteel我的钢铁网

单独说几个比较重大的时间点:

(1)从78年改革开放到96年我国钢产量超过1亿吨荣登世界第一,背景是我们国家在95年左右完成了第一次工业革命。

(2)2010年我们的钢产量突破6.4亿吨,钢消费量占世界总消费50%,背景是我们国家在2010年左右完成第二次工业革命,同时超过美国成为世界最大的制造业国家。

(3)图中蓝色虚线,中国以外的国家粗钢产量在25年(1978-2003年)的时间里几乎没有发生大的变化,海外钢产量大部分时间在7亿吨内徘徊,2006年海外的粗钢产量终于突破8亿吨。

(4)2017年,我国钢产量8.7亿吨,超过海外所有国家产量总和,占比突破50%,并在2019年占比达到54%,2020年占比进一步扩大(截止到10月份,根据世界钢协统计数据显示,1-10月我国粗钢产量占全球58%),见图6:中国/海外粗钢产量占比变化(2019-2020)。

图6:中国/海外粗钢产量占比变化(2019-2020)

数据来源:Mysteel我的钢铁网

我入行时间比较短,在从业的过程中接触到上下游很多的前辈,听他们讲产业发展变迁,如同一个块块拼图,暂时只能拼出一幅不完整的画面,我试着结合统计局的历史数据简单描述一下我国钢铁产业近二十年的演化。

三、从野蛮生长到规范升级

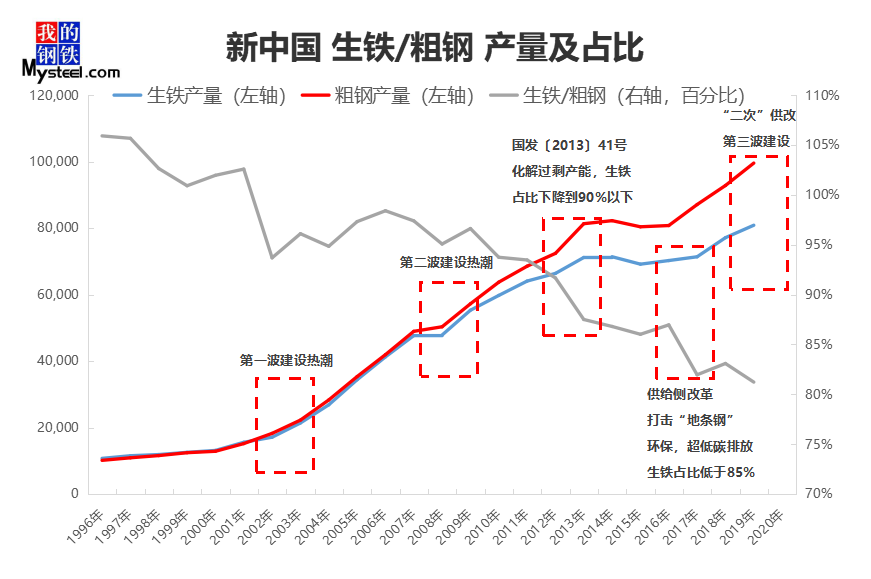

2000年以后,我国钢铁产业大约经历了三波建设热潮和两次供给侧改革(图7:新中国生铁/粗钢产量及占比变化)。

3.1 野蛮生长

第一波建设热潮,02-03年左右开始;

第二波建设热潮,07-08年左右开始;

图7:新中国生铁/粗钢产量及占比变化

数据来源:Mysteel我的钢铁网

3.2 规范升级

(1)第一次供给侧改革(13-17年),从13年化解过剩产能开始,到16年“打击地条钢”,高能耗的、未经审批的、低质量产品逐步退出市场;同时生铁的占比两次大幅下滑,也代表产业内炼铁、炼钢环节发生了较大变化,整个行业迎来了一次新生。

(2)二次供改(个人定义)同第三波建设热潮同时进行,从提出建设生态文明到蓝天保卫战对钢铁行业发展提出新要求,在此过程中“产能退出、压小上大、退城搬迁”逐步推进,整个行业迎来了第三波建设热潮。

同时这也是我国钢铁行业现状决定的——产能比较集中,产业亟待提升。

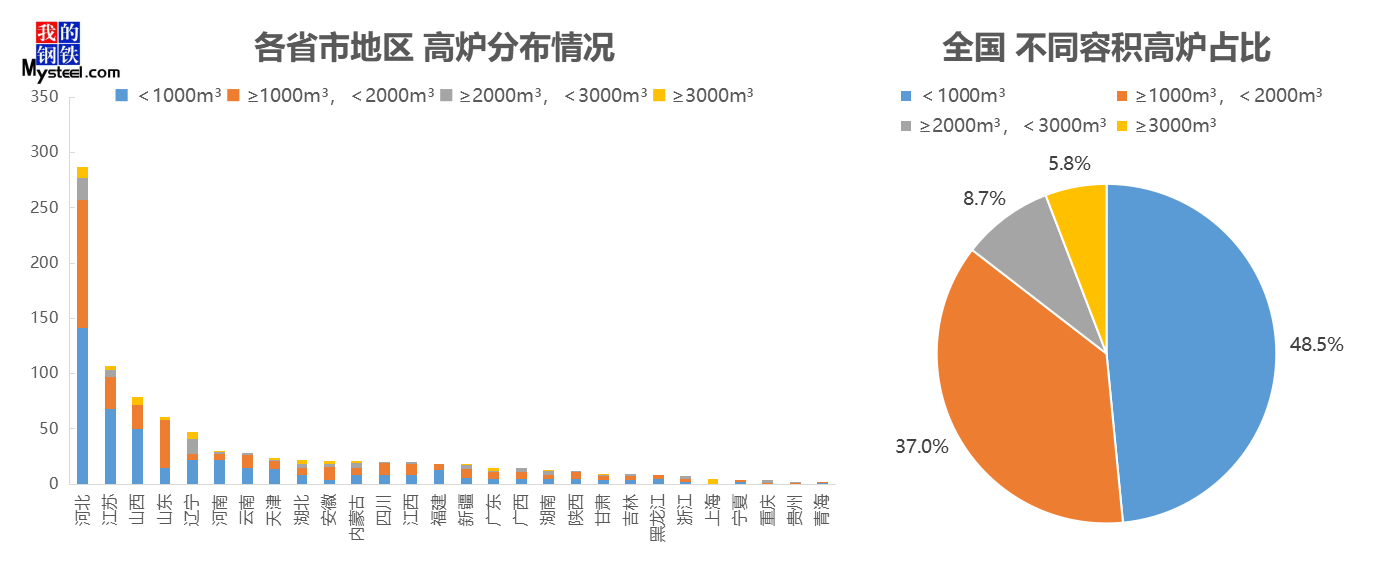

3.3 产能比较集中,产业亟待提升

各位一定知道我国钢铁产能分布极不平均,我手头的样本是一个不完全统计,这两年的时间随着产能退出、压小上大、退城搬迁的推进,各地区的产能、装备变化很大,各位简单看看有个大体概念就行,对于具体数据别深究(见图8 :各省市地区高炉分布情况)。

图8:各省市地区 高炉分布情况

数据来源:Mysteel我的钢铁网

看了图8相信你一定会注意到,这个样本里容积在1000立方米以下的高炉占了接近一半(约48.5%),而当前的产业政策要求逐步压小上大,产能置换比例为1.25:1(个别重点区域已经提升到了1.5:1),上面的这些装备大部分或早或晚都需要升级。

这既是国家产业政策调控要求,也是产业自身发展提出的新要求,中国制造业要升级,配套的原材料就要先升级,这是产业升级的必然路径。

四、大时代背景下的历史必然

每个行业都在不同的发展阶段完成其历史使命,新中国钢铁产业经历了从”无”到有,从小到大,在不同的历史阶段承担着相应的责任(支持着国家现代化建设和制造业的发展)。

4.1 新时代的产业政策

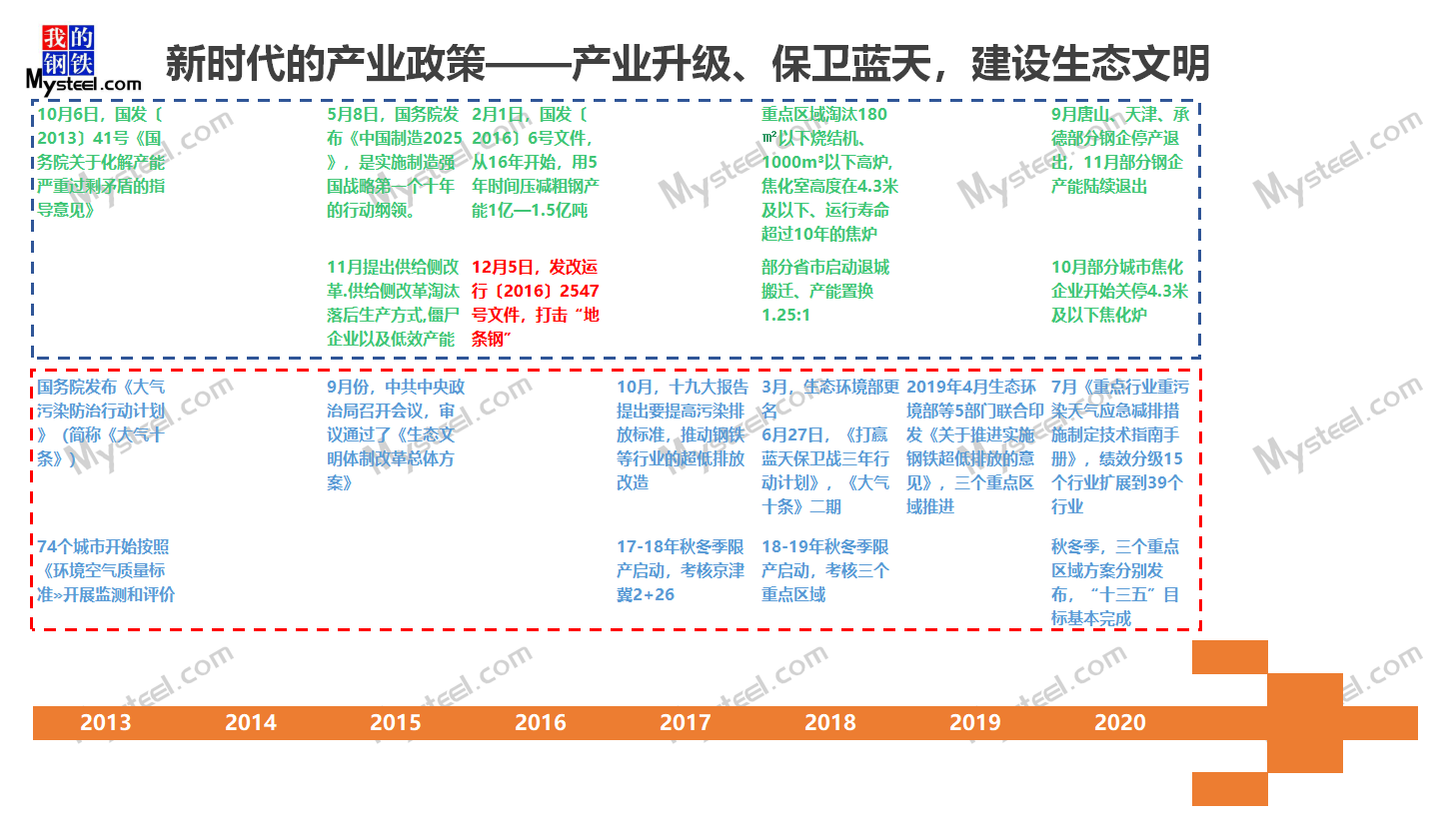

新时代的产业政策对钢铁行业提出了更高的要求,我整理了从2013年开始到目前这对钢铁行业发布的部分政策文件,见图9:新时代的产业政策。

图9:新时代的产业政策——产业升级、保卫蓝天,建设生态文明

数据来源:Mysteel我的钢铁网

从2013年国务院发布化解过剩产能、大气十条,2015年发布《中国制造2025》、提出供给侧改革,到2016年打击“地条钢”,2017年推动钢铁行业超低排放,2018年发布《打赢蓝天保卫战三年行动计划》、淘汰180平米以下烧结机、1000立方以下高炉、4.3米以下焦炉,再到2020年重点区域低效钢铁、焦化产能退出落地,所有这些政策围绕的全都是产业升级、保卫蓝天,目标是建设生态文明(目标看似宏大飘渺,但是每一个政策发布和执行都在朝这一目标迈进)。

现在是《打赢蓝天保卫战三年行动计划》的最后一个月,十三五生态环境保护指标已经基本完成(根据10月份生态环境部新闻发布会显示,年初已经完成了9项约束性目标中的8个,剩下1个基本上没有什么问题)。

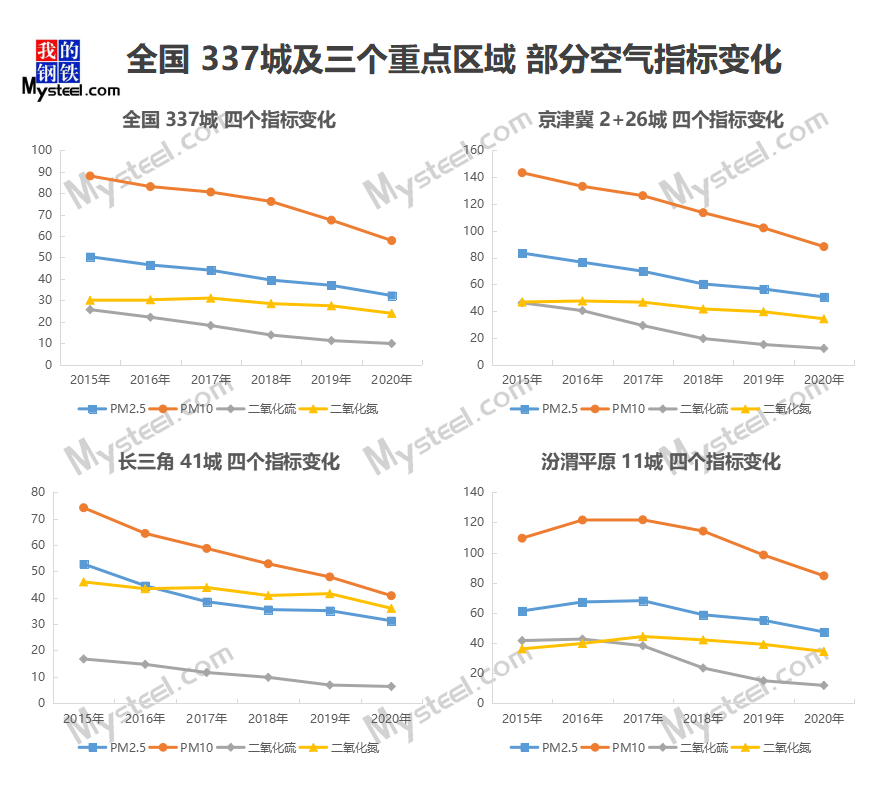

我根据过去几年的数据制作了图10(图10:全国337城及三个重点区域部分空气指标变化),如下:

图10:全国337城及三个重点区域部分空气指标变化

数据来源:Mysteel我的钢铁网

注:图形根据生态环境部的原始数据制作,都是未经修正的数据,一切以生态环境部最终发布报告为准。

从图中可以看到四项指标有明显的变化,其中全国337城的PM2.5浓度,已经由2015年的平均浓度50mg/立方米,降到目前的32mg/立方米(今年1月1日到12月13日平均浓度)。

PM 2.5平均浓度32mg/立方米是什么水平?我们离发达国家还有多远呢?

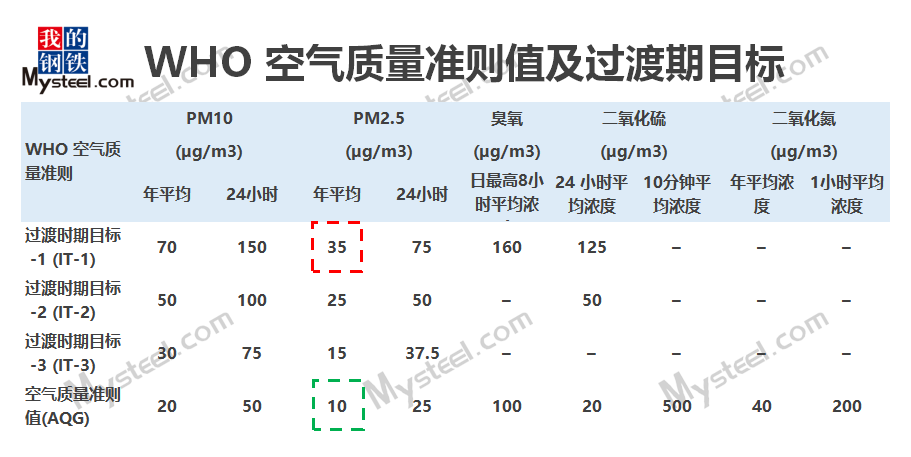

4.2 我们离发达国家还有多远?

32mg/立方米刚刚达到世界卫生组织(WHO)《空气质量准则》中过渡期目标-1,即PM 2.5年平均浓度小于35mg/立方米。根据WHO空气质量准则(图11:WHO空气质量准则及过渡期目标)显示,PM 2.5的年度浓度为10mg/立方米(图11中绿色框部分)。

图11:WHO空气质量准则及过渡期目标

数据来源:Mysteel我的钢铁网

可以看到,虽然我们取得了很大进步,但是离WHO空气质量准则值还有非常远的距离,用任重道远形容最为贴切。

十四五规划在即,诸位可以关注一下生态环境目标指标方面的变化,以及可能对产业带来的影响。

说了这么多有什么用?

4.3 时代的红利

过去这两年时间相信各位从各种渠道看到整个产业在发生巨大变化,从钢铁企业兼并重组,到各地区产能置换、退城搬迁、压小上大落地执行。实际执行中后边三个政策组合在一起以另外一种形式实现着产能的兼并、重组与整合。

在这个过程中会产生各种供需错配,有非常非常多的交易机会,比如:

(1)河北省的压减产能、产能置换、退城搬迁,改变了板材类的产量及供应规格;

(2)山西等地的焦化去产能,新的产能未能如期达产导致焦炭供应紧张;

(3)企业退城搬迁、压小上大,重新规划配套装备及产品定位;

(4)部分企业异地置换投资建厂,改变了原有区域供需结构;

(5)部分企业海外投资电炉、高炉,钢坯、成材拉回国内销售;

(6)淘汰1000立方以下高炉、压小上大,改变了原料需求;

(7)部分破产多年企业的产能在重组的过程中,重新激活进入市场;

(8)……

我相信各位看到的机会比我要多得多的多。

4.4 一切只是刚刚开始

正是因为上面的这些正在发生和即将发生的变化,个人才将目前称之为第二次供给侧改革,并且这次比上一次变化要深远的多,一切只是刚刚开始。

思来想去只有主席的诗词能够形容:雄关漫道真如铁,而今迈步从头越。(我的钢铁网)

我是一个普通文本组件

聚合创造价值,协同同享全赢。四川省钢材流通协会致力于搭建全方位、多维度、为会员、为行业服务的信息宣传、沟通、互动平台!

扫一扫关注微信公众号

版权所有:四川省钢材流通协会 蜀ICP备18029732号 技术支持:协伴云