核心观点:10月主要经济指标均有改善,工业生产持续改善,投资累计增速也保持恢复,零售增速继续加快。从结构上看,投资恢复略缓慢,出口、工业增加值恢复强劲,消费恢复受到价格因素的影响,10月单月实际贡献在持续好转,经济运转的各项动能仍然较为强劲。此外,经济恢复过程中“生产快于需求、投资快于消费、地产快于其他投资、高技术产业快于其他产业”的不平衡状况明显改善,预计四季度经济将继续向潜在增速回归。

一、工业生产持续改善

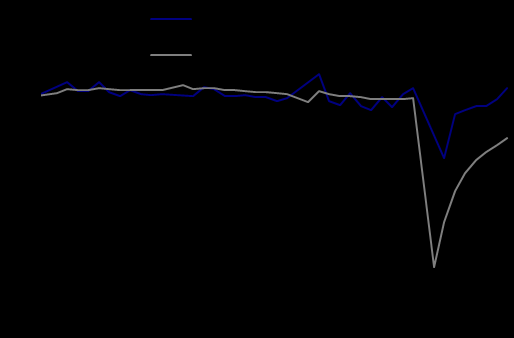

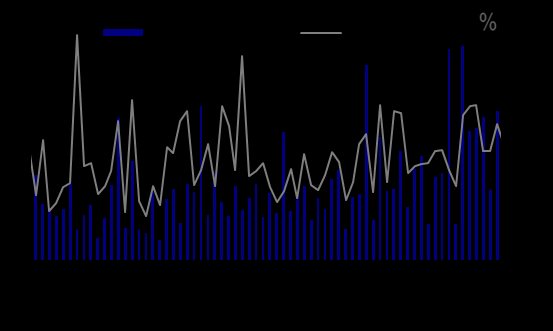

工业生产持续改善。10月份,规模以上工业增加值同比实际增长6.9%,增速与9月份持平,且连续三个月高于去年同期值。从环比看,10月份,规模以上工业增加值比上月增长0.78%。1-10月份,规模以上工业增加值同比增长1.8%。结构上来看地产和汽车是主要拉动力量,受到政策刺激影响较大的新、老基建相关行业恢复较快,采矿业增加值业开始攀升,目前产成品和原材料库存都处于低位,BCI企业存货前瞻指数降至年内新低,产成品库存阶段性见底迹象显现,去库存或已阶段性见底。工业生产延续3月以来的改善态势,其中改善最显著、持续性最强的多为中上游行业,主要集中于3类逻辑链:①疫情背景下,国内稳增长及“外溢效应”带动基建和地产投资快速修复,对上游黑色和非金属制造、中游通用设备等行业形成明显拉动;②年中以来,外贸链快速回暖,对纺织、电气机械及器材等形成提振;③部分行业自身逻辑在疫情背景下进一步强化,以医药制造为典型代表。

图1:工业增加值走势

数据来源:国家统计局,MRI

分三大门类看,10月份,采矿业增加值同比增长3.5%,增速较9月份加快1.3个百分点;制造业增长7.5%,回落0.1个百分点,但高于同期全部工业0.6个百分点,依旧是支撑工业生产保持强劲的主动力;电力、热力、燃气及水生产和供应业增长4.0%,回落0.5个百分点。其中,黑色金属冶炼和压延加工业增长11.2%,有色金属冶炼和压延加工业增长4.7%,汽车制造业增长14.7%。

二、固投继续保持恢复态势

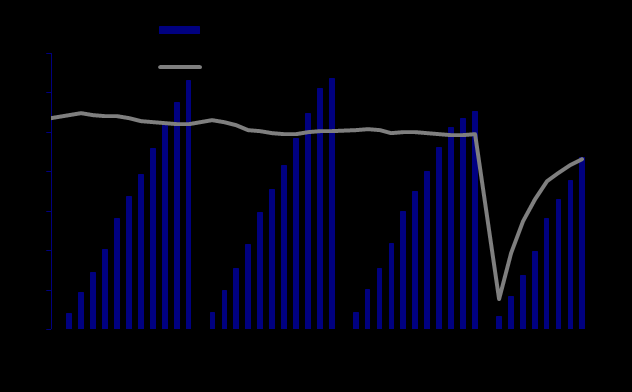

固投继续保持恢复态势。1-10月份,全国固定资产投资(不含农户)483292亿元,同比增长1.8%,增速比1—9月份提高1.0个百分点。其中,民间固定资产投资269183亿元,下降0.7%,降幅收窄0.8个百分点。从环比速度看,10月份固定资产投资(不含农户)增长3.22%。

图2:固定资产投资走势

数据来源:国家统计局,MRI

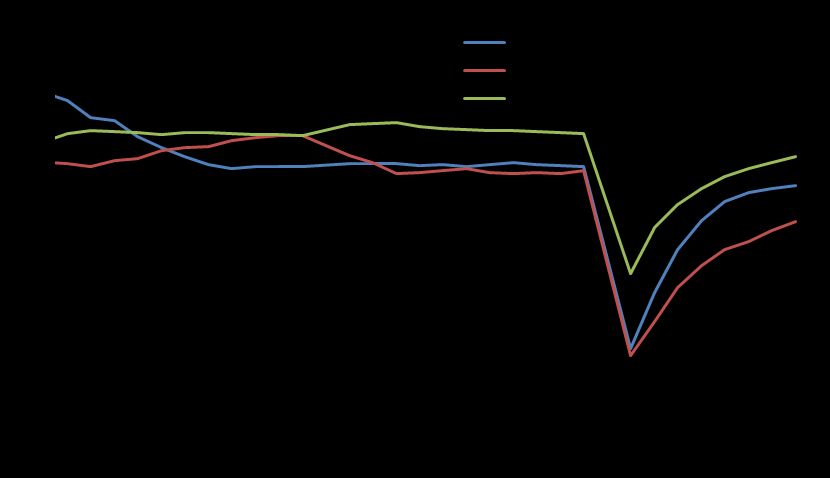

制造业投资仍处于负增长状态,但降幅在不断收窄,房地产开发投资平稳增长。1-10月,制造业投资同比下降5.3%,降幅比前三季度收窄1.2个百分点,,制造业投资累计增速仍处于负增长区间,但反弹势头较为明显。从当月增速看,10月制造业投资同比增长3.7%,较上月提高0.7个百分点,连续三个月转正,制造业投资动能继续恢复。主要原因有二:一是国内外需求共振恢复带动制造业投资动能继续改善;二是央行引导金融机构加大对实体经济的支持力度,确保资金流向制造业、中小微企业,有利于制造业投资增速回升。基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长0.7%,增速比前三季度加快0.5个百分点。基建投资重回上行通道:一是去年同期基数较低;二是财政支出节奏有所加快。展望未来,随着财政支出节奏的加快,基建项目落地和施工将明显加快,年内基建投资将继续延续回升态势。房地产开发投资同比增长6.3%,增幅扩大0.7个百分点。累计增速实现5个月连续正增长,单月增速已经8个月正增长,超越往年正常水平。展望未来,从几个领先指标看,年内投资增速有望继续趋稳反弹,但边际增幅将继续放缓,增速大概率处于“爬坡见顶”阶段。

图3:三大领域投资走势

数据来源:国家统计局,MRI

1-10月份,新开工项目计划总投资同比增长14.9%,增速比前三季度加快0.3个百分点。投资到位资金增长6.0%,比前三季度加快1.2个百分点,比去年同期加快1.8个百分点,其中国家预算资金增速高达31.6%。新开工和到位资金持续向好,为未来投资增长奠定了良好基础。

三、消费市场加速复苏

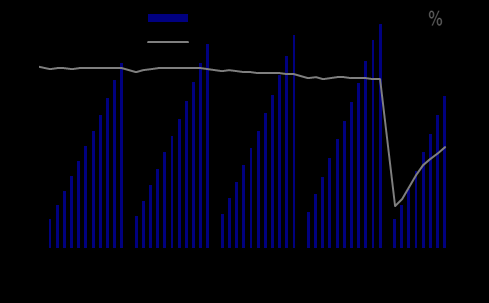

社零持续修复,消费改善加速。10月份,社会消费品零售总额38576亿元,同比增长4.3%,增速比上月加快1.0个百分点。其中,除汽车以外的消费品零售额34868亿元,增长3.6%。1-10月份,社会消费品零售总额311901亿元,同比下降5.9%。其中,除汽车以外的消费品零售额281428亿元,下降6.0%。消费修复速度继续稳步加快。一方面,受益消费环境改善居民外出活动增多,餐饮收入增速由负转正仍是主要贡献之一。另一方面,10月汽车零售额同比增长12%,连续四个月双位数增长,是商品零售持续改善的最大支撑力量(汽车消费在商品零售中的比重约30%);同时居民收入改善、各地政府加大消费政策刺激力度,叠加中秋国庆双节效应的带动,日常消费品也均实现双位数增长,对消费的提振作用亦较为突出。展望未来,消费继续加快恢复无悬念。

图4:社会消费品零售总额走势

数据来源:国家统计局,MRI

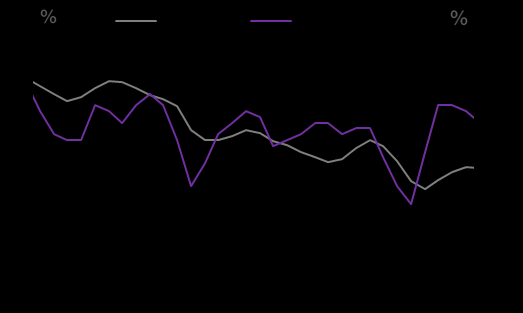

四、社融保持增长

社融存量延续高增速,社融增量不及预期。10月社融增量1.42万亿元,尽管与9月的3.48万亿元相比下降明显,但仍比上年同期多5493亿元。同时,10月社融存量同比增长13.7%,较上月反弹0.2个百分点,达到近期高点。社融回落一方面由于地方债发行接近尾声,政府债券融资大幅缩水;另一方面,人民币贷款季节性减少也是本月社融回落的原因之一。从结构来看,当月政府债务净融资规模同比多增3060亿元,在10月净增社融规模中占比超55%,对社触增速支撑明显。当前尽管地方政府债发行余额仅剩2000亿,但年内国债发行剩余额度仍在7000亿以上,预计仍将对11、12月社融增速有所支撑。企业融资方面,10月企业股票融资规模同比多增747亿元,企业债融也维持较高增速;今年以来,政策全面推进资本市场改革开放,直接触资在企业融资结构中地位有望持续提升。

图5:2015年以来的社会融资量变化

数据来源:中国人民银行,MRI

10月M1同比继续回升至9.1%,M2同比增速10.5%,较前值略有回落,M2与M1剪刀差较上月收窄。反映活期存款的M1连续增长意味着经济活力恢复向好,企业的流动性持续提高。M2增速回落主要是由于部分财政款项还未下发,财政存款大幅增加,挤占居民和企业存款,预计四季度货币政策依然会保持相对中性。

图6:2016年以来的货币供应变化

数据来源:中国人民银行,MRI

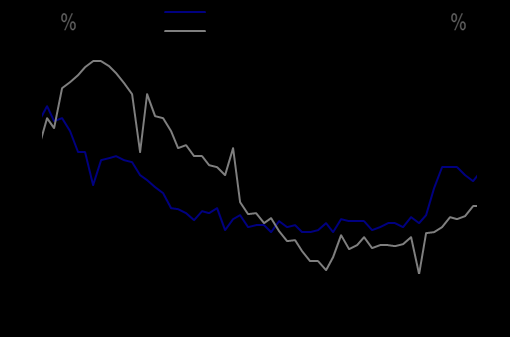

五、CPI同比增速大幅回落,PPI同比降幅扩大

CPI同比增速大幅下降。10月CPI同比上涨0.5%,较上月大幅回落1.2个百分点,拉低本月CPI同比增速的主要因素是猪肉价格的下滑。10月猪肉价格下跌2.8%,是去年3月以来猪肉价格首次下跌。猪价下跌带动其他肉、蛋类价格涨幅下降,食品类价格较上月回落5.7个百分点至2.2%。

图7:居民消费价格走势

数据来源:国家统计局,MRI

PPI同比继续下降。10月PPI同比下降2.1%,降幅与上月持平,PPI已连续9个月保持在负区间,主要是高基数影响和高库存压力。10月石油相关主要行业PPI同比跌幅较9月均有所扩大,尤其是石油和天然气开采业和燃料加工业。此外,10月黑色金属加工业PPI同比涨幅从9月的0.0%微升至0.3%,有色金属加工业PPI同比涨幅则维持9月2.9%的水平不变。未来PPI有望温和上行。一方面,随着国内经济的持续修复以及海外疫苗取得积极进展,9月以来国际大宗商品价格显著反弹,对工业品价格有较好的提振。另一方面,由于生活资料价格下行会对PPI产生一定的拖累,需求复苏落后于供给的状况仍对PPI产生压制。

图8:工业生产者出厂价格走势

数据来源:国家统计局,MRI

(我的钢铁网)

我是一个普通文本组件

聚合创造价值,协同同享全赢。四川省钢材流通协会致力于搭建全方位、多维度、为会员、为行业服务的信息宣传、沟通、互动平台!

扫一扫关注微信公众号

版权所有:四川省钢材流通协会 蜀ICP备18029732号 技术支持:协伴云