引言:2020开年,受新冠肺炎疫情的影响,不少行业的发展因此促发“暂停键”,而上中下游产业链的运行特点以及全球配套供应链发展的特性,让大宗商品的行情走势也发生了改变。面对消费的转弱,供需矛盾加剧,企业利润将如何变化?企业出现亏损之际,供应又将如何变化?笔者将依据历史2013-2019年钢铁行业产量、消费及利润等情况,围绕消费趋弱对于品种亏损顺序的影响、企业亏损程度对供应的影响两方面,对钢铁行业利润边际变化趋势进行综合的分析,从而判断近期各品种以及生产企业的运行情况。

一、 品种亏损先后顺序变化并无明显规律,主要由该品种供应及相关产业需求共同决定。

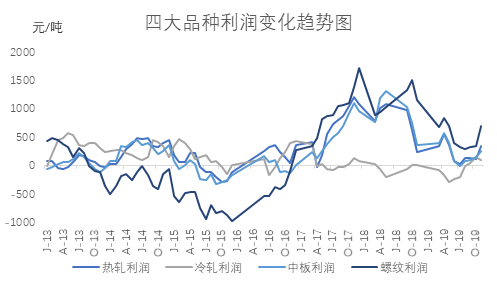

1、从四大品种历年的利润变化情况来看,有2次较为明显的利润持续下降的时间段,第一次是2014年7月至2015年7月,板材与长材同时利润下降且为负值;另一次是2017年4月至2019年8月,但是品种的利润变化的时间维度并不统一,2017年4月至2019年4月,冷轧品种利润下降,在冷轧持续下降接近1年的时间,2018年5月至2019年8月,其余板材品种以及螺纹钢的利润开始出现下降。(详见图一)

图一:四大品种利润变化趋势图 数据来源:钢联数据

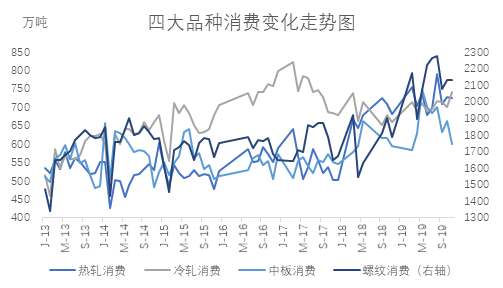

2、 从四大品种的消费变化来看,2013年至2015年,全品种消费处于平稳期,未达到爆发点;2017年是热轧和冷轧消费下降最为明显的阶段,中板则表现为需求上升的滞缓期。(详见图二)

图二:四大品种消费变化走势图 数据来源:钢联数据

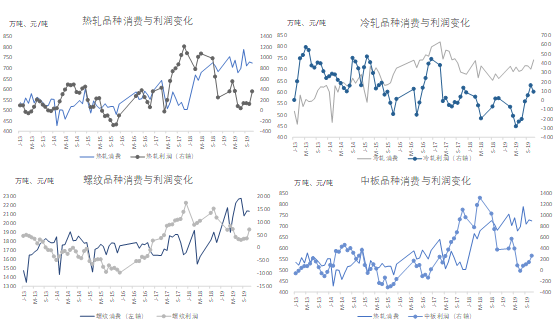

3、从消费下降和利润下降的两个图例来看,消费不佳及消费下行的阶段与利润下降的变化整体表现为正相关。2014年7月至2015年7月,在此消费下降的阶段,螺纹下降最为明显,我们关注到品种利润下降最为明显的也是螺纹,其中利润率先亏损为负值的也是螺纹,其次是中板和热轧;另外我们关注到2017年4月至2019年4月,在此消费下降的阶段,冷轧下降最为明显,与此对应的是冷轧品种的利润率先降为负值。

图三:四大品种消费与利润变化 数据来源:钢联数据

二、企业亏损比例(程度)与生产变化的相关性

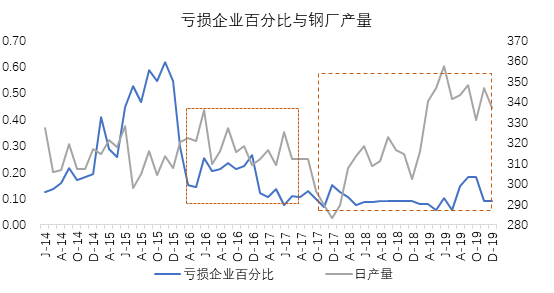

1、笔者根据历年来重点钢企亏损企业户数的占比与产量变化进行比较,从下图可以看出,当钢企亏损比例在20%以下时,对全国钢厂总的生产影响不大;当亏损达30%-40%时,短期钢厂仍能维持生产;当亏损比例达到40%以上,钢厂产量呈现明显下降的趋势。

图四:亏损企业百分比与钢厂产量 数据来源:钢联数据

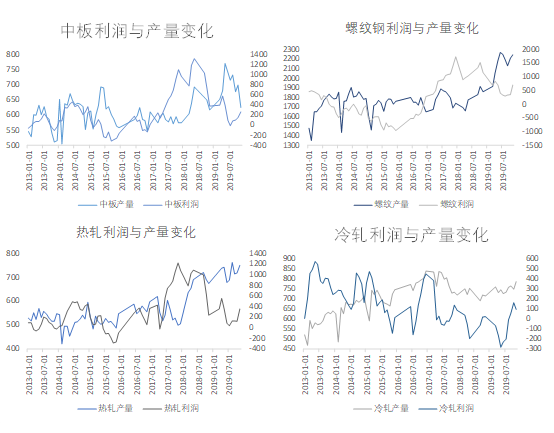

2、其次,笔者根据各品种利润变化与产量的变化发现,即使在利润下行的阶段,只要利润尚为正值,钢厂减产的意愿不强。另外当品种利润出现负值时,分品种来看,螺纹吨钢亏损超过160元/吨,产量出现下降,但吨钢亏损超过400元/吨,螺纹产量将长期维持在低位;板材系列的产品,当吨钢利润亏损在100元/吨至250元/吨区间,产量会出现连续的下降,如果利润恢复不明显,产量会维持低位徘徊。综合来说,品种的利润变化对钢厂的生产整体呈现正相关,具体需要关注亏损程度。

图五:四大品种利润与产量变化 数据来源:钢联数据

三、总结

1、根据最新各品种的利润情况来看,长材方面:目前螺纹钢利润表现良好,高炉利润接近400元/吨左右,而电炉利润也达200元/吨左右;板材方面:目前热冷品种均已出现亏损,尤其冷轧吨钢亏损超过200元/吨,中板利润表现尚可。

2、行情走势判断:首先,在利润的驱动下,中后期需要关注螺纹供应的持续增量,谨防价格小幅反弹后出现的整体回落;其次,热轧已经处于边际成本亏损边缘线,短期在供应相对稳定的情况下,虽然下游采购与需求节奏基本恢复,但是市场在高位库存情况下的规避风险意识明显,情绪短期难以改观,现货价格窄幅调整;另外,冷轧已经出现全面亏损,钢厂供应出现减量,但是出口影响的订单逐步加大,高位库存很难短时间内消化,认为冷轧现货价格很难有大的反弹,基本面依旧处于偏弱局面;最后,从中板来看,由于品种利润情况乐观,钢厂转产中板的积极性较高,虽然库存连续6周出现下降,但是总库存同比依然偏强,因此对现货价格的支撑力度表现一般。综合来说,2020年毫无疑问将呈现出一个长强板弱的格局。

来源:我的钢铁网

我是一个普通文本组件

聚合创造价值,协同同享全赢。四川省钢材流通协会致力于搭建全方位、多维度、为会员、为行业服务的信息宣传、沟通、互动平台!

扫一扫关注微信公众号

版权所有:四川省钢材流通协会 蜀ICP备18029732号 技术支持:协伴云