受环保限产执行力度不及预期,终端需求恢复缓慢的双重影响,供强需弱的局面迟迟未有改观,8月过半,上海市场建筑钢材价格已回落了200余元/吨,居于周边价格洼地,钢厂发货意愿一般,加之当前电炉已面临亏损,部分资源到货有所减少,下面笔者通过对上海地区建筑钢材7月份资源实际流入量和8月份计划发货量进行数据调研,以预期未来本地价格走势。具体如下:

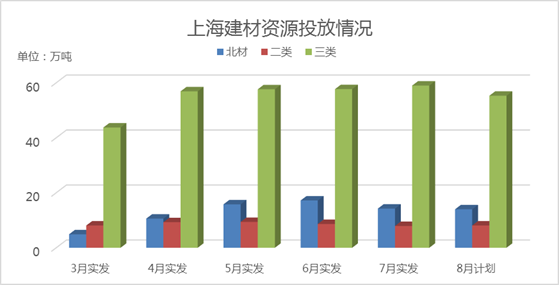

一、上海地区资源发货情况

由于华东地区需求恢复不及预期,加之上海地区建筑钢材价格相对低位,8月份上海地区资源流入量有所减少,约为77.4万吨,其中二类资源计划量为8.1万吨,较7月实发量略有增加,主要原因在于7月个别钢厂检修,实发量低于常值,8月恢复正常发运量;三类资源计划量为55.3万吨,降幅6.7%;北材资源计划量为14万吨,降幅1.8%。

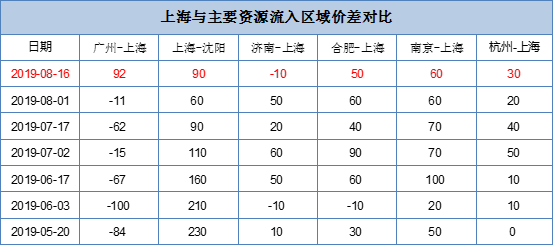

二、上海地区与其他资源流入型区域价差对比

近两周上海价格在经历了快速下跌200余元/吨后出现了小幅反弹,然与其他主要资源流入型区域和周边市场价格相比,价格仍处洼地,资源流入的相对优势或被削弱。

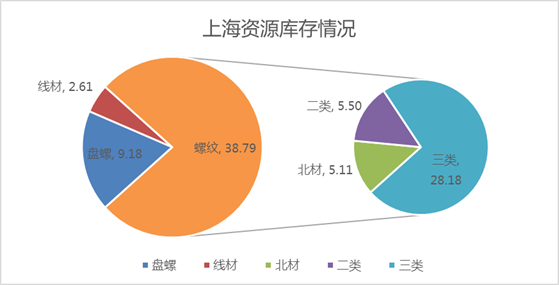

三、上海资源库存情况

15日我网所盘上海全体仓库库存,其中螺纹38.79,减1.12;线材2.61,减2.00;盘螺9.18,减0.74,在需求并未明显爆发的情况下,库存降幅增大,原因可能在于部分资源发运和到货节奏有所调整,致使上海资源到货相对偏少。

四、上海市场成交情况

本周上海建筑钢材大户成交量(24家)周均值2.52万吨,较上周略有下降,不过月环比来看,8月份市场需求较7月有所好转,从终端反馈来看,塔吊运转增多,终端需求小有回暖。

五、后期预测

近期上海建筑钢材市场价格小幅反弹,部分中间需求入场积极,加之8月份上海到货计划量有所下降,市场信心有所恢复,不过考虑到终端需求尚未明显恢复,商家心态普遍较为谨慎,短期上海市场行情或仍以窄幅震荡运行为主。

来源:我的钢铁网

我是一个普通文本组件

聚合创造价值,协同同享全赢。四川省钢材流通协会致力于搭建全方位、多维度、为会员、为行业服务的信息宣传、沟通、互动平台!

扫一扫关注微信公众号

版权所有:四川省钢材流通协会 蜀ICP备18029732号 技术支持:协伴云